昨天一個新聞,嚇我一跳,

再看今天美麗的藝人溫翠屏妹妹罹癌,服用蓮花製品超過百萬元無效,

已經住進安寧病房,讓我細數歷年來瘋傳的產品:蒜頭精、洋蔥泡紅酒、

磁石健康鍊、紅糟、大葉欖仁、雞母丹、綠豆磺、牛樟芝、等等每隔兩三年

就有新產品上市,讓患者帶來新希望……

10餘年前,投資型保單崛起,取代傳統保單,更引起了一些風暴,

業務員誘導保戶將傳統保單,變更為投資型保單,原來確定的理賠合約,

變成投資風險不確定的理賠合約,攻擊型的投資理財都要求保本再保本,

更何況是防守型的保險,

有興趣的可以參考當年新 :

http://www.appledaily.com.tw/appledaily/article/finance/20080423/30478950/%E5%82%B3%E7%B5%B1%E4%BF%9D%E5%96%AE%E8%BD%89%E6%8A%95%E8%B3%87%E5%9E%8B%E4%B8%8D%E5%88%92%E7%AE%97

而且沒想到如此沒擋頭投資型保單,先天不良保險公司先採頭彩,

後天失調碰到金融風暴,所以績效一直不好,續繳率一直不高,

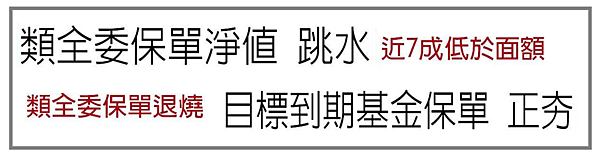

偉大的產品設計師再來個類全委保單,委託專家代操,怎麼也摔落馬了呢?

蛋雞捏,從傳統型保單轉投資型保單的時候,廣告宣傳的理直氣壯,義正嚴詞,

記得好像是說將保險公司承擔投資風險,操作選擇權力回歸給保戶,

由保戶自行承擔投資風險……怎麼才幾年而已,又回歸給專家代操呢?

消費者應該沒有這麼健忘吧?

保險加基金,就好像多功能事務機,甚麼功能都有,卻甚麼都半吊子,

萬一壞了其中一項,會不會各功能全掛了,

管你有18般武藝,還是一槍斃命,害了了啊!

保險加基金,基金不賺錢甚至虧損,賭氣不續繳,沒關係,繳不繳隨你高興,

但保險的部位還是要繼續繳費,否則保障可能失效,

還是那句老話,橋歸橋,路歸路,不然衣服就要歸當鋪囉,

現在又出現了新產品,【目標到期基金保單】不管你換甚麼名稱,

保費就是新台幣,繳費期間到死亡前,

這筆錢就是讓保險公司自由運用,

至於甚麼名稱,保險公司根本不在意,那只是為了吸引保戶購買慾望而已,

或是把餅做大:終身醫療有沒有?癌症險很普遍!那重大傷病險呢?

年老長照險也要買? 退休更是不能沒有年金險?

坦白說通通買得起的人也就不用買,而勉強買的人還要吃飯嗎 ?

所以這個戰場,雙方鬥智還是會一直互相攻防著!

留言列表

留言列表

{{ article.title }}

{{ article.title }}